Formulas for this lecture can be found in my online formula sheet and paper formula sheet .

The Fed decides how many dollars of reserves a bank is legally required to hold for every $ 100 \$100 $100

D o l l a r s o f R e q u i r e d R e s e r v e s = R × C h e c k i n g D e p o s i t s $ 200 M = 10 % × $ 2 B \begin{aligned}

Dollars \;of \;Required \;Reserves &= R \times Checking \;Deposits \\

\$200M &= 10\% \times \$2B

\end{aligned} Do ll a rs o f R e q u i re d R eser v es $200 M = R × C h ec kin g De p os i t s = 10% × $2 B

Explanation

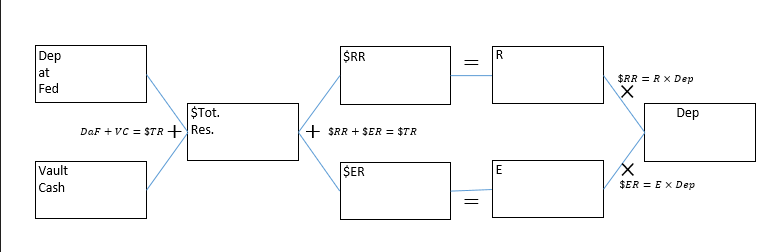

Both Vault Cash and Deposits at the Fed are readily available cash, so both count as legal reserves:

T o t a l R e s e r v e s = V a u l t C a s h + D e p o s i t s a t t h e F e d Total \;Reserves = Vault \;Cash + Deposits \;at \;the \;Fed T o t a l R eser v es = Va u lt C a s h + De p os i t s a t t h e F e d

Explanation

If a bank holds more reserves than it is legally required to hold, these are called “Excess Reserves:“

E x c e s s R e s e r v e s = T o t a l R e s e r v e s − R e q u i r e d R e s e r v e s Excess \;Reserves = Total \;Reserves - Required \;Reserves E x cess R eser v es = T o t a l R eser v es − R e q u i re d R eser v es R e q u i r e d R e s e r v e R a t i o = R = D o l l a r s o f R e q u i r e d R e s e r v e s C h e c k i n g D e p o s i t s Required \;Reserve \;Ratio = R = \frac{Dollars \;of \;Required \;Reserves}{Checking \;Deposits} R e q u i re d R eser v e R a t i o = R = C h ec kin g De p os i t s Do ll a rs o f R e q u i re d R eser v es E x c e s s R e s e r v e R a t i o = E = D o l l a r s o f E x c e s s R e s e r v e s C h e c k i n g D e p o s i t s Excess \;Reserve \;Ratio = E = \frac{Dollars \;of \;Excess \;Reserves}{Checking \;Deposits} E x cess R eser v e R a t i o = E = C h ec kin g De p os i t s Do ll a rs o f E x cess R eser v es T o t a l R e s e r v e R a t i o = R + E = D o l l a r s o f T o t a l R e s e r v e s C h e c k i n g D e p o s i t s Total \;Reserve \;Ratio = R+E = \frac{Dollars \;of \;Total \;Reserves}{Checking \;Deposits} T o t a l R eser v e R a t i o = R + E = C h ec kin g De p os i t s Do ll a rs o f T o t a l R eser v es Note: if Bruce simply provides “deposits,” he is probably giving you “checking deposits.” He’s not terribly interested in the distinction between checking and savings deposits.

P r o f i t = Δ C o n t r a c t P r i c e × C o n t r a c t S i z e = ( $ 4.70 − $ 4.50 ) × 5000 = $ 1000 \begin{aligned}

Profit &= ΔContractPrice \times ContractSize \\

&= (\$4.70-\$4.50)\times 5000 \\

&=\$1000

\end{aligned} P ro f i t = Δ C o n t r a c tP r i ce × C o n t r a c tS i ze = ( $4.70 − $4.50 ) × 5000 = $1000 N e t I n t e r e s t S p r e a d = ( i n t e r e s t r a t e e a r n e d o n a s s e t s ) − ( i n t e r e s t r a t e p a i d o n l i a b i l i t i e s ) = 7 % − 3 % = 4 % \begin{aligned}

Net \;Interest \;Spread &= (interest \;rate \;earned \;on \;assets) \\

& \quad - (interest \;rate \;paid \;on \;liabilities) \\

&= 7\% - 3\% = 4\%

\end{aligned} N e t I n t eres t Sp re a d = ( in t eres t r a t e e a r n e d o n a sse t s ) − ( in t eres t r a t e p ai d o n l iabi l i t i es ) = 7% − 3% = 4% N e t i n t e r e s t i n c o m e = ( t o t a l i n t e r e s t r e c e i v e d o n a s s e t s ) − ( t o t a l i n t e r e s t p a y m e n t s o n l i a b i l i t i e s ) = $ 700 M − $ 200 M = $ 500 M \begin{aligned}

Net \;interest \;income &= (total \;interest \;received \;on \;assets) \\

& \quad − (total \;interest \;payments \;on \;liabilities) \\

&= \$700M - \$200M = \$500M

\end{aligned} N e t in t eres t in co m e = ( t o t a l in t eres t rece i v e d o n a sse t s ) − ( t o t a l in t eres t p a y m e n t s o n l iabi l i t i es ) = $700 M − $200 M = $500 M N e t i n t e r e s t m a r g i n = N e t i n t e r e s t i n c o m e n e t i n t e r e s t e a r n i n g a s s e t s = $ 500 M $ 10 B = 5 % \begin{aligned}

Net \;interest \;margin &= \frac{Net \;interest \;income}{net \;interest \;earning \;assets} \\

&= \frac{\$500M}{\$10B} = 5\%

\end{aligned} N e t in t eres t ma r g in = n e t in t eres t e a r nin g a sse t s N e t in t eres t in co m e = $10 B $500 M = 5% Suppose Citizen’s bank has $ 200 B \$200B $200 B $ 180 B \$180B $180 B $ 20 B \$20B $20 B $ 2 B \$2B $2 B

R O A = P r o f i t a f t e r t a x e s A s s e t s = $ 2 B $ 200 B = 1 % \begin{aligned}

ROA &= \frac{Profit \;after \;taxes}{Assets} \\

&= \frac{\$2B}{\$200B} = 1\%

\end{aligned} RO A = A sse t s P ro f i t a f t er t a x es = $200 B $2 B = 1% Or, equivalently: P r o f t a f t e r t a x e s = A s s e t s × R O A Proft \;after \;taxes = Assets \times ROA P ro f t a f t er t a x es = A sse t s × RO A

R O E = P r o f i t a f t e r t a x e s C a p i t a l = $ 2 B $ 20 B = 10 % \begin{aligned}

ROE &= \frac{Profit \;after \;taxes}{Capital} \\

&= \frac{\$2B}{\$20B} = 10\%

\end{aligned} ROE = C a p i t a l P ro f i t a f t er t a x es = $20 B $2 B = 10% Or, equivalently: P r o f t a f t e r t a x e s = C a p i t a l × R O E Proft \;after \;taxes = Capital \times ROE P ro f t a f t er t a x es = C a p i t a l × ROE

L e v e r a g e = A s s e t s C a p i t a l = $ 200 B $ 20 B = 10 t o 1 \begin{aligned}

Leverage &= \frac{Assets}{Capital} \\

&= \frac{\$200B}{\$20B} = 10 \;to \;1

\end{aligned} L e v er a g e = C a p i t a l A sse t s = $20 B $200 B = 10 t o 1 D e b t T o E q u i t y = L i a b i l i t i e s C a p i t a l = $ 180 B $ 20 B = 9 t o 1 \begin{aligned}

Debt \;To \;Equity &= \frac{Liabilities}{Capital} \\

&= \frac{\$180B}{\$20B} = 9 \;to \;1

\end{aligned} De b t T o Eq u i t y = C a p i t a l L iabi l i t i es = $20 B $180 B = 9 t o 1 R O E = R O A × L e v e r a g e ROE = ROA \times Leverage ROE = RO A × L e v er a g e B a n k p r o f i t o r l o s s = C h a n g e i n B a n k C a p i t a l Bank \;profit \;or \;loss = Change \;in \;Bank \;Capital B ank p ro f i t or l oss = C han g e in B ank C a p i t a l

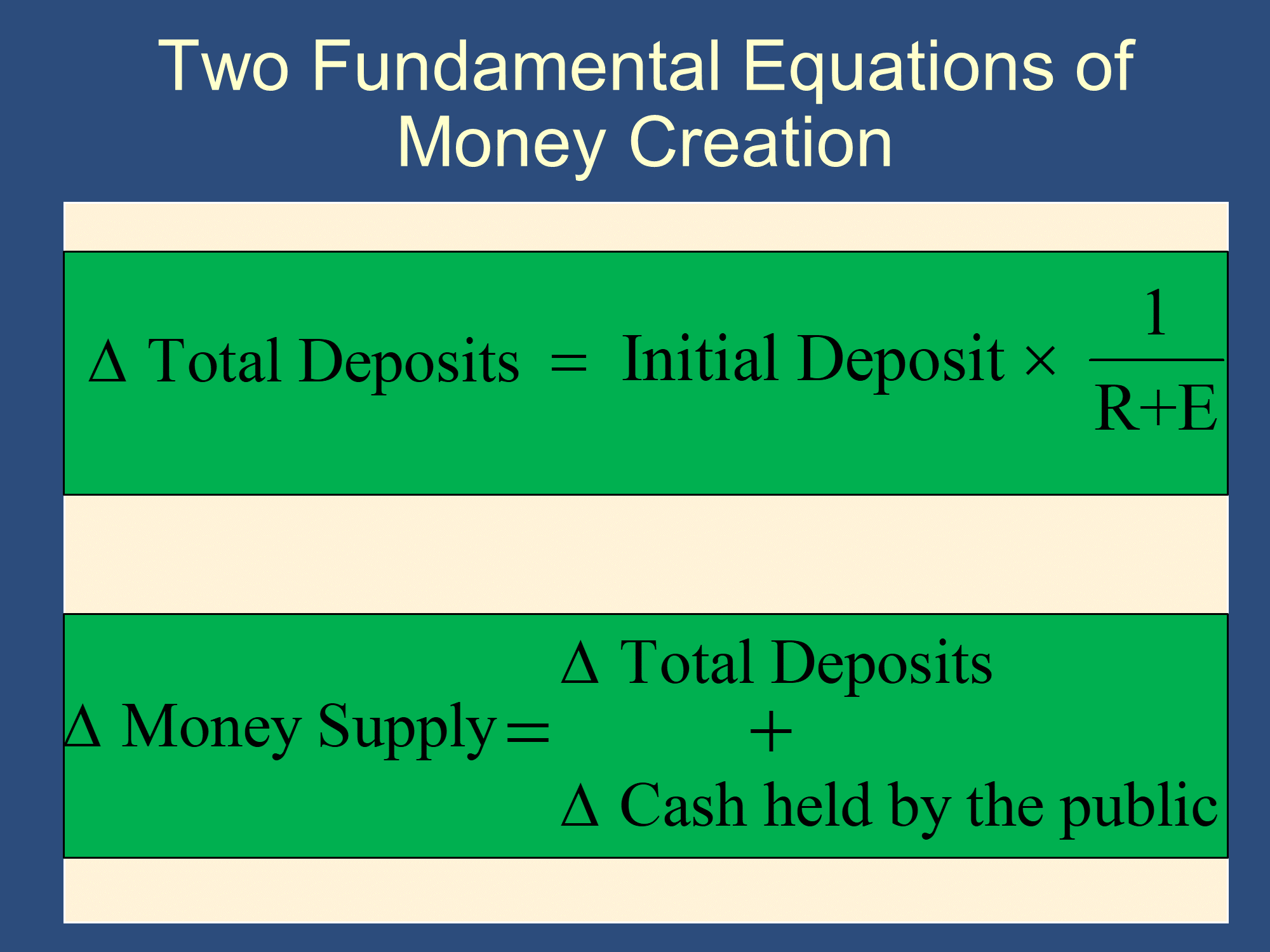

The first green equation says that you multiply reserves by the money multiplier to get total deposits.

You can also use the first equation with Open Market Operations

A variation to calculate the total deposits in the economy:

T o t a l D e p o s i t s i n e c o n o m y = R e s e r v e s i n e c o n o m y × 1 R + E Total \;Deposits \;in \;economy = Reserves \;in \;economy \times \frac{1}{R + E} T o t a l De p os i t s in eco n o m y = R eser v es in eco n o m y × R + E 1

The second green equation follows from the definition of M1

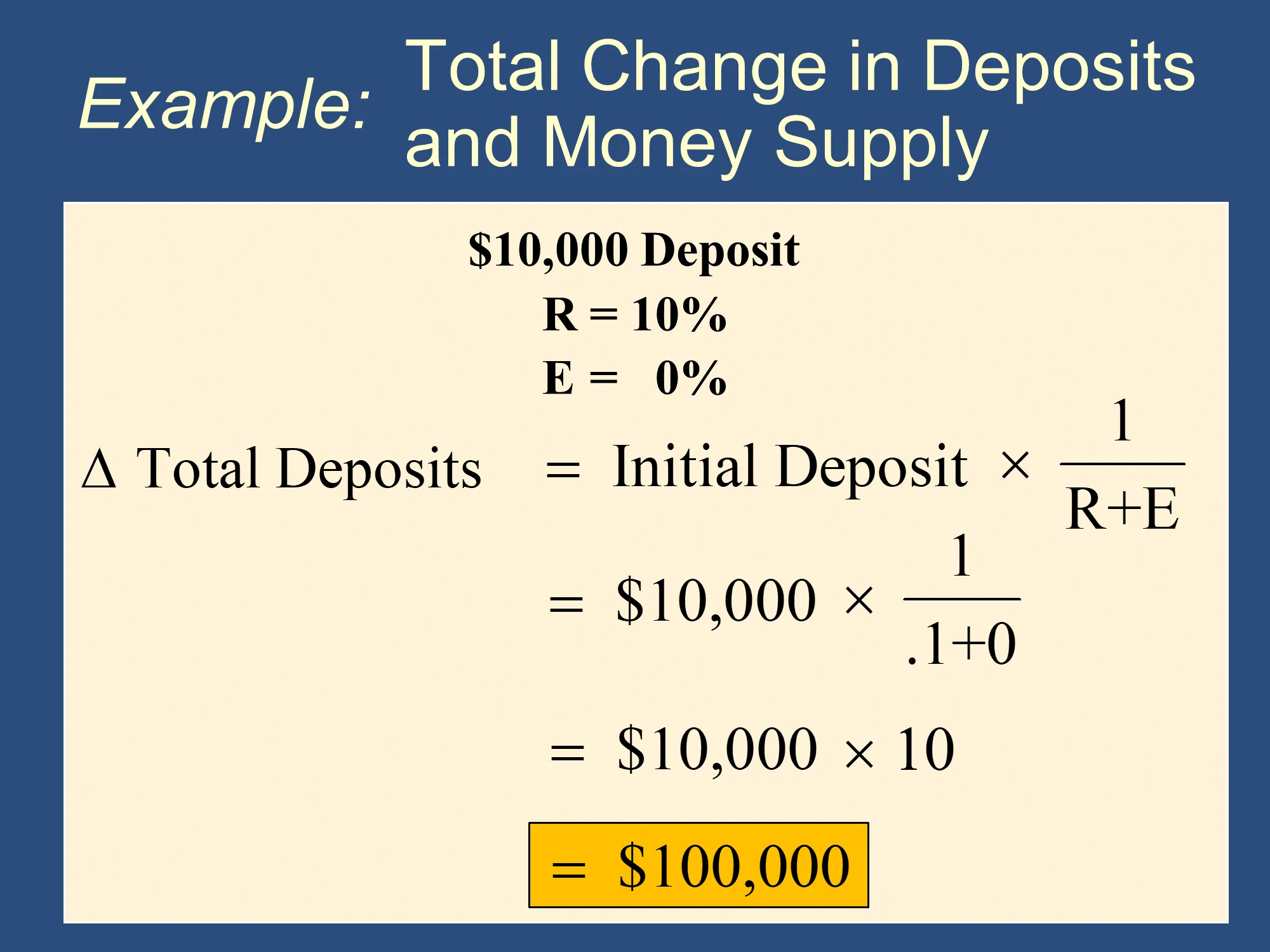

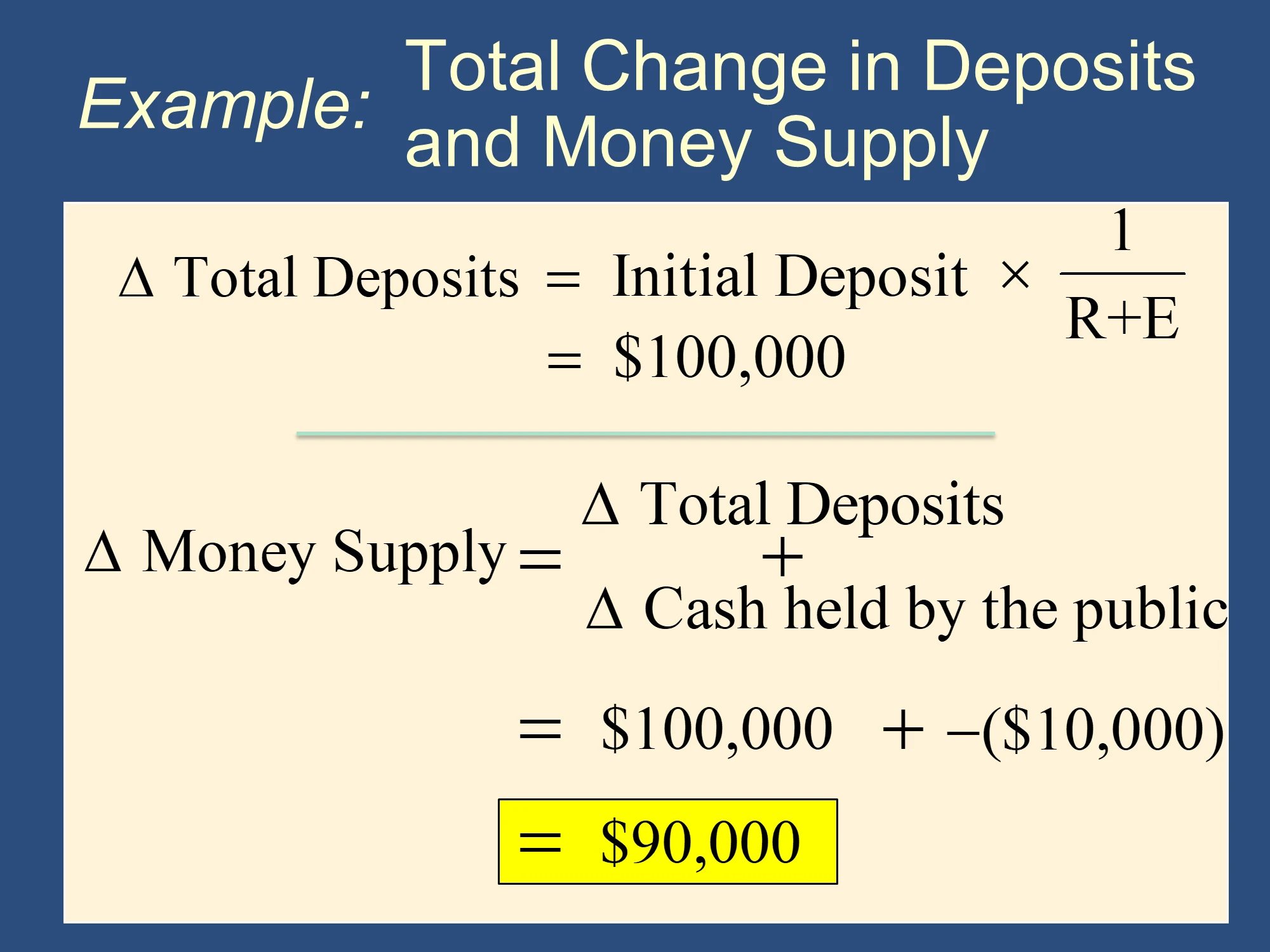

Example: Suppose I walk in off of the street and deposit $ 10 , 000 \$10,000 $10 , 000

✏️There are no balance sheet categories other than those listed:

100M Vault Cash

600M Deposits at Fed

5B Auto Loans

10B Mortgages

? Checking Deposits

4B of Other Liabilities

1B Bank Capital

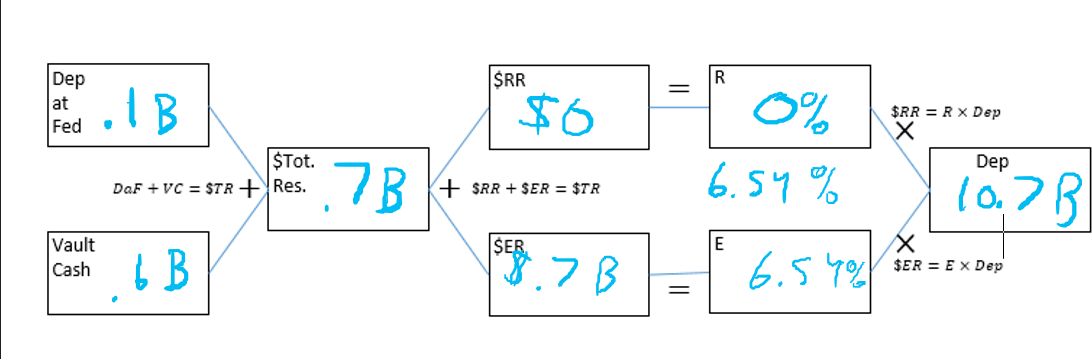

Suppose R = 0 % R=0\% R = 0% E E E A s s e t s = 100 + 600 + 5000 + 10000 = $ 15.7 B Assets=100+600+5000+10000= \$15.7B A sse t s = 100 + 600 + 5000 + 10000 = $15.7 B L i a b i l i t i e s m u s t b e $ 15.7 B − $ 1 B = $ 14.7 B Liabilities \;must \;be \;\$15.7B - \$1B = \$14.7B L iabi l i t i es m u s t b e $15.7 B − $1 B = $14.7 B $ 10.7 B o f C h e c k i n g d e p o s i t s . \$10.7B \;of \;Checking \;deposits. $10.7 B o f C h ec kin g d e p os i t s .

100M VC

600M DaF

5B Auto Loans

10B Mortgages

10.7B Deposits

4B of Other Liabilities

1B Bank Capital

$ R e s e r v e s = V C + D a F = $ 100 M + $ 600 M = $ 700 M \begin{aligned}

\$Reserves &= VC + DaF \\

&= \$100M + \$600M \\

&= \$700M

\end{aligned} $ R eser v es = V C + D a F = $100 M + $600 M = $700 M R + E = $ T o t a l R e s e r v e s $ C h e c k i n g D e p o s i t s R + E = .7 10.7 = 0.0654 R + E = 6.54 \begin{aligned}

R+E &= \frac{\$Total \;Reserves}{\$Checking \;Deposits} \\

R+E &= \frac{.7}{10.7}=0.0654 \\

R+E &= 6.54

\end{aligned} R + E R + E R + E = $ C h ec kin g De p os i t s $ T o t a l R eser v es = 10.7 .7 = 0.0654 = 6.54 R = 0 % R=0\% R = 0% E = 6.54 % E=6.54\% E = 6.54%

There are more questions like this here: ✏️ Balance Sheets Reserve Ratio Questions

✏️Revisit the above problem, assuming you don’t know R. What is the Money Multiplier?

Hint: we know that M M = 1 R + E MM = \frac{1}{R+E} MM = R + E 1 R + E R+E R + E M M MM MM

✔ T o t a l R e s e r v e s = 700 M Total \;Reserves = 700M T o t a l R eser v es = 700 M D e p o s i t s = 10 , 700 M Deposits = 10,700M De p os i t s = 10 , 700 M R + E = $ T o t a l R e s e r v e s D e p o s i t s = 6.54 % R+E =\frac{\$Total Reserves}{Deposits} = 6.54\% R + E = De p os i t s $ T o t a lR eser v es = 6.54% M M = 1 R + E = 1 6.54 % = 15.29 MM = \frac{1}{R+E} = \frac{1}{6.54\%} = 15.29 MM = R + E 1 = 6.54% 1 = 15.29

✏️Suppose R = 10 % R=10\% R = 10% E = 5 % E=5\% E = 5%

200M VC

? Deposits at the Fed

5B Auto Loans

? other assets

$10B Checking Deposits

$4B Other Liabilities

? Bank Capital

✔ We can’t use A s s e t s = L i a b i l i t i e s + B a n k C a p i t a l Assets=Liabilities+Bank\;Capital A sse t s = L iabi l i t i es + B ank C a p i t a l R + E R+E R + E

R = 10 % R=10\% R = 10% 10 % 10\% 10%

$ R e q u i r e d R e s e r v e s = R × D e p o s i t s = 10 % × 10 B = $ 1 B o f r e q u i r e d r e s e r v e s . \begin{aligned}

\$Required\;Reserves &= R \times Deposits \\

&= 10\% \times 10B \\

&= \$1B \;of \;required \;reserves.

\end{aligned} $ R e q u i re d R eser v es = R × De p os i t s = 10% × 10 B = $1 B o f re q u i re d reser v es . We also know that E = 5 % E=5\% E = 5% 5 % 5\% 5%

$ E x c e s s R e s e r v e s = E × D e p o s i t s = 5 % × $ 10 B = $ .5 B \begin{aligned}

\$Excess \;Reserves &= E \times Deposits \\

&= 5\% \times \$10B = \$.5B

\end{aligned} $ E x cess R eser v es = E × De p os i t s = 5% × $10 B = $.5 B Here is another way to approach it:

T o t a l R e s e r v e s = ( R + E ) × D e p o s i t s Total\;Reserves = (R+E) \times Deposits T o t a l R eser v es = ( R + E ) × De p os i t s R + E = 15 % R+E=15\% R + E = 15% R + E = T o t a l R e s e r v e s D e p o s i t s R+E = \frac{Total\;Reserves}{Deposits} R + E = De p os i t s T o t a l R eser v es

Therefore, this bank has $ 1 B + $ .5 B = $ 1.5 B \$1B + \$.5B = \$1.5B $1 B + $.5 B = $1.5 B $ 200 M \$200M $200 M

T o t a l R e s e r v e s = V a u l t C a s h + D e p o s i t s a t F e d \begin{aligned}

Total \;Reserves &= Vault \;Cash \\

& \quad + Deposits \;at \;Fed

\end{aligned} T o t a l R eser v es = Va u lt C a s h + De p os i t s a t F e d (Interpretation: Both Vault Cash and cash deposited at the Fed count as legal reserves.)

$ 1.5 B = $ 200 M + D e p o s i t s a t t h e F e d \begin{aligned}

\$1.5B &= \$200M \\

& \quad + Deposits \;at \;the \;Fed

\end{aligned} $1.5 B = $200 M + De p os i t s a t t h e F e d D e p o s i t s a t F e d = $ 1.3 B Deposits \;at \;Fed = \$1.3B De p os i t s a t F e d = $1.3 B T o t a l R e s e r v e s = ( R + E ) × D e p o s i t s Total Reserves = (R+E) \times Deposits T o t a lR eser v es = ( R + E ) × De p os i t s